Uno de los atractivos de las inversiones inmobiliarias es la posibilidad de pedir un crédito hipotecario para optar a una propiedad.

Sabemos que la perspectiva de negociar con un banco -o con otra institución financiera- puede ser aburrido o, incluso, abrumador.

Creemos que con ciertos datos e información puede ser mucho más fácil evaluar, simular y conseguir un crédito hipotecario.

Te explicaremos todo el proceso, desde evaluar la posibilidad de pedir financiamiento externo hasta calcular cuánto requieres y cómo hacer los trámites para solicitarlo.

Empecemos por la diferencia entre un crédito hipotecario y otros tipos de préstamos...

A la hora de pedir un crédito existen muchas opciones. Basta con abrir la página de tu banco o revisar tu correo electrónico para ver la oferta: “tienes un crédito pre aprobado”, “cotiza un crédito con nosotros”. Compren, compren, compren.

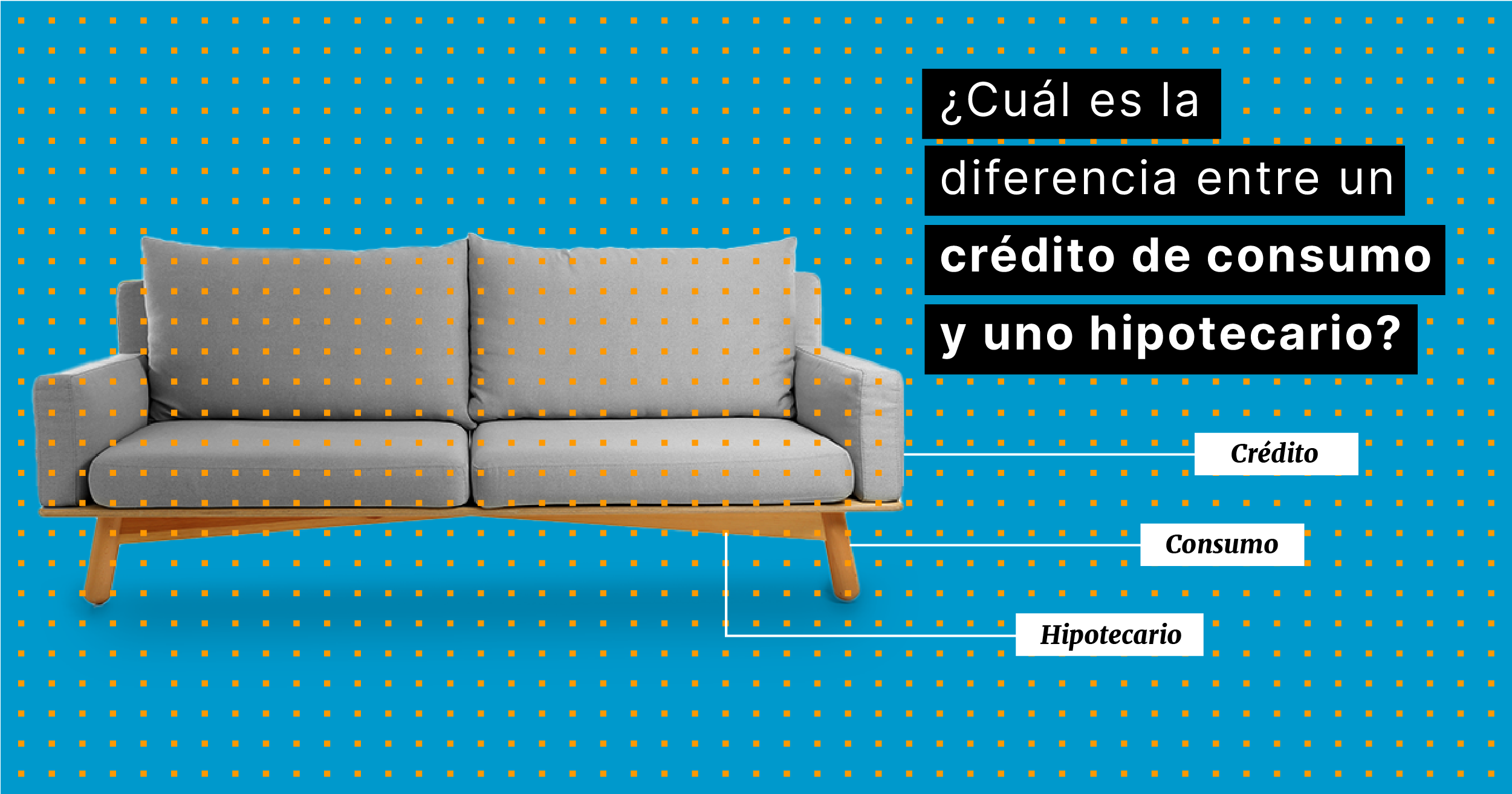

Los más conocidos son los créditos de consumo y los créditos hipotecarios, aunque existen varios más.

Se le llama crédito a los préstamos de dinero desde un banco u otra institución financiera. Estos son regulados por la Comisión para el Mercado Financiero, conocida como CMF.

Algunos tipos de crédito comunes son:

Sí, se distinguen por el fin para el que estás pidiendo el dinero. No, esa no es la única diferencia entre ellos.

Ahora vamos a la respuesta.

La diferencia entre un crédito de consumo y un crédito hipotecario es que el primero está diseñado para que la persona que lo solicita utilice el dinero en lo que desee, mientras que el segundo se orienta a la adquisición de propiedades.

¿Por qué importa lo que harás con el dinero, si al final es tu dinero?

Las características de estos préstamos están regulados en la ley y buscan adecuarse de la mejor manera al fin por el que la gente adopta estos productos crediticios.

En general, los créditos de consumo:

Mientras que los créditos hipotecarios:

Si estás evaluando un crédito de consumo o hipotecario vamos a plantear algo que seguro ya has leído, escuchado o incluso repetido: “es muy importante cotizar y comparar alternativas”.

Algunos elementos que debes conocer antes:

Los elementos de un crédito pueden analizarse uno a uno en profundidad, y lo haremos más adelante. Cada cosa a su momento.

Por el momento ya cumplimos (ojalá) el objetivo: distinguir claramente entre un crédito hipotecario y uno de consumo.

Si hablamos de una persona "endeudada" o "con deuda" muchos imaginarán alguien agobiado por los pagos o con problemas para mantener el dinero en su billetera (o su cuenta corriente). Sin embargo, no todas las deudas son malas...

Una deuda es la obligación que tiene una persona de pagar o devolver una cosa, generalmente plata. No todas son malas: hay tipos de deuda que te pueden ayudar a generar dinero.

Las deudas buenas son aquellas en las que se pide plata prestada para adquirir bienes que te generen alguna rentabilidad y, por ende, flujo de plata en tu cuenta bancaria. En general, una buena forma de aumentar el patrimonio es a través del “apalancamiento” de deuda en forma responsable.

Las deudas positivas son las usadas para comprar activos. Por ejemplo: comprar una propiedad que luego arrendarás.

Luego están las deudas malas. Son las que adquieres para comprar bienes que no necesitas o no puedes permitirte comprar. Por ejemplo: pedir un crédito que te demorarás un año en pagar para irte de vacaciones 15 días.

Finalmente, la deuda "buena o mala" depende mucho de tu salud financiera y de para qué uses el dinero que estás pidiendo prestado.

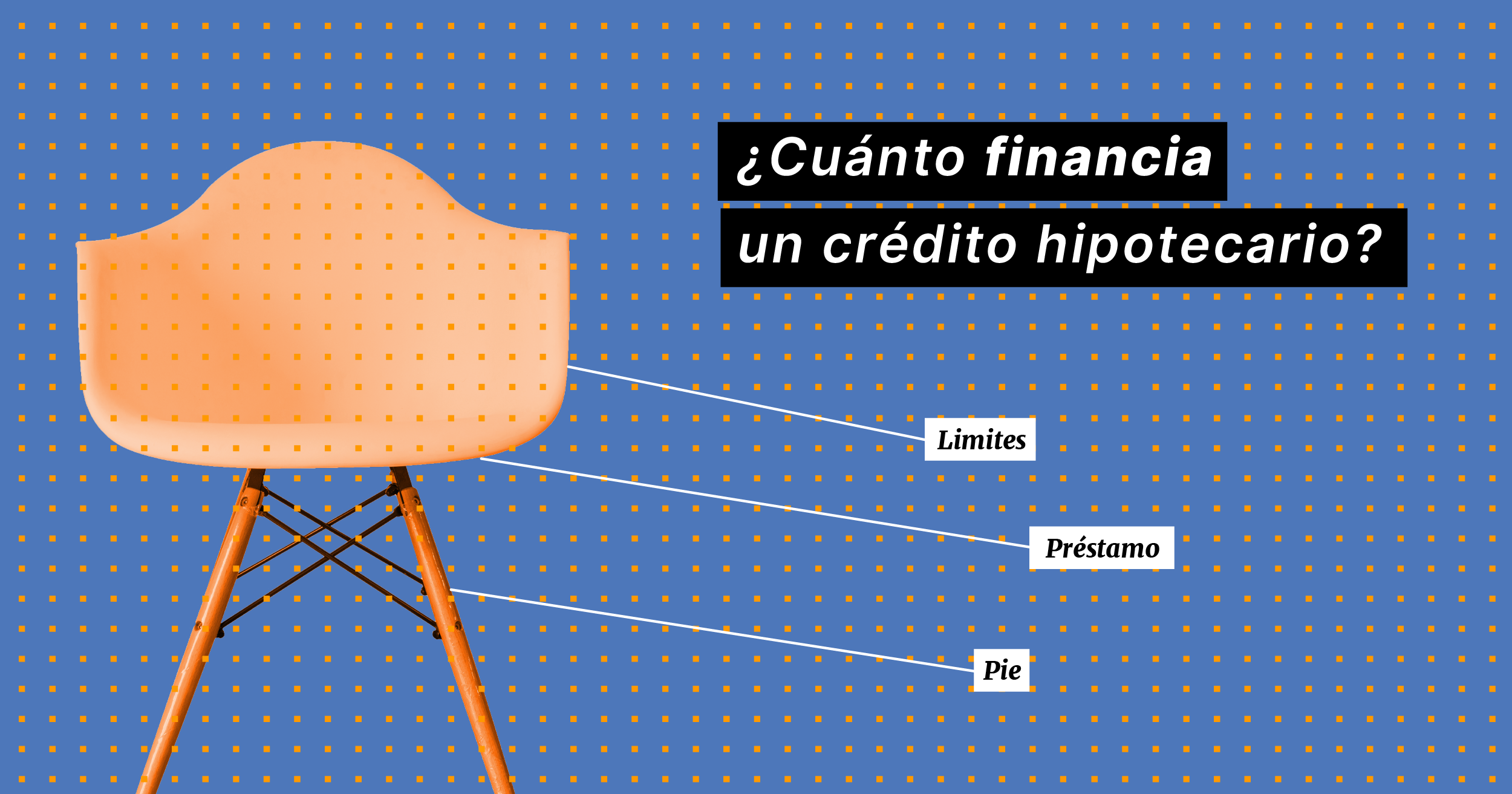

Supongamos que tienes tus ahorros listos y los ojos puestos en una propiedad, ¿cuánto de esa compra puede financiar un crédito hipotecario?

Aquí te contamos cuáles son los límites de un crédito hipotecario y cómo calcular cuánto podría financiar uno en tu caso particular.

Los préstamos para la compra de propiedades tienen varios elementos, aunque a la hora de hablar de la “plata” involucrada podemos identificar tres grandes categorías:

El dinero del pie es lo que un cliente entrega a un banco o una institución financiera para pagar parte de la propiedad sin un préstamo. La mayoría de los créditos hipotecarios exigen un pie de 20% de la suma o más.

El dinero en préstamo es lo que entregará el banco (cuánto financiará) y el dinero de trámites y seguros… adivina para qué es.

Es importante conocer estos elementos porque la cantidad de dinero que financia un crédito hipotecario depende directamente de cuánto puedes ofrecer de pie para la propiedad.

La mayor parte de las instituciones financieras ofrecen prestar como máximo hasta el 80% del valor de la propiedad. A la vez, aceptan como mínimo que el pie sea el 20% de ese valor. Son dos caras de la misma moneda.

Existe la posibilidad de pillar un “ofertón” en la forma de un crédito hipotecario mayor al 80% del valor de la propiedad a comprar, pero es poco común.

El crédito hipotecario no tiene un tope en cifras absolutas, sino que siempre se maneja en relación al valor total de la propiedad.

El mercado inmobiliario tiene un alto nivel de apalancamiento, palabra muy de moda entre los que se dedican a las inversiones.

Se le llama apalancamiento a la capacidad de lograr un retorno de dinero a partir de un monto más pequeño. Piensa en una palanca cuyo punto de apoyo sería el pie que se entrega al banco.

En el caso de los créditos hipotecarios el apalancamiento es muy alto ya que muchas entidades están dispuestas a prestar hasta cuatro veces el pie que pone el cliente para la compra de su propiedad, la que a su vez puede aumentar su valor mientras se está pagando el crédito.

¿Sigues con nosotros? Pon atención, porque de a poco vamos resolviendo dudas más concretas.

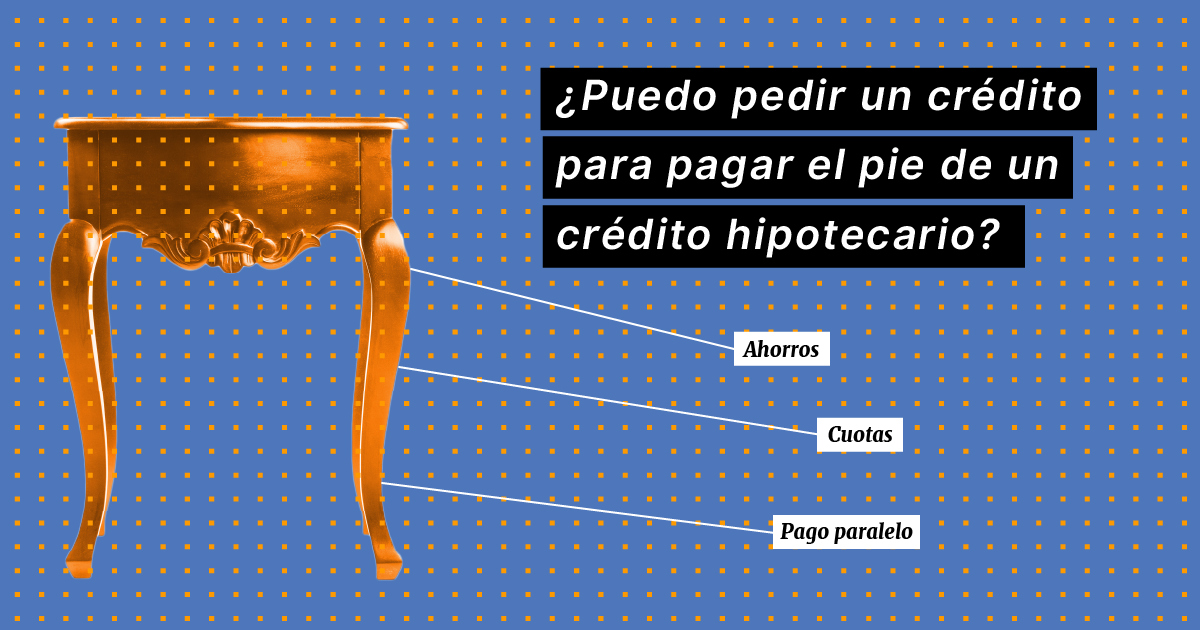

El pago del pie del crédito hipotecario puede ser una piedra de tope para quienes evalúan comprar una propiedad. Puede que tengas la capacidad de pago para un departamento, pero no los ahorros.

En las propiedades en blanco o en verde el pie se puede pagar en cuotas antes de que comience el crédito hipotecario. Existe un tiempo entre la toma del crédito y el momento en que comienzan a cobrar las cuotas.

Si el interés está en una propiedad lista o usada el panorama se hace un poco más difícil.

Ya hablamos de los créditos de consumoy cómo se diferencian de los créditos hipotecarios. Lo ideal sería pagar el pie de otra forma… pero hay quienes se “arriesgan” y utilizan su cupo de crédito para este fin.

¿Se puede? Sí. ¿Es recomendable? Depende.

Es importante en cualquier compromiso financiero tener clara tu capacidad de ahorro y, si estás evaluando un crédito para el pie, cuánto puede ser tu pago mensual para el pie.

Al igual que la compra de tu propiedad, esta es una decisión que deberías evaluar con “calculadora en mano”.

A continuación revisamos algunas aristas que debes tener claras antes de embarcarte en un crédito de consumo para tu pie hipotecario:

Es muy probable que debas pagar el crédito de consumo de tu pie en paralelo al del hipotecario. Evita que la suma de estos pagos supere el 30% de tus ingresos mensuales.

Los pies hipotecarios suelen ser montos abultados y, por ende, un crédito para el pie puede ser una gran disminución de dinero disponible en el día a día.

Pedir un crédito para pagar el pie de tu propiedad no debiese poner “en peligro” tu salud financiera. No tomes un crédito de consumo para pagar el pie si hacerlo te hará caer en el sobre-endeudamiento.

Aplica el gran consejo que siempre mencionamos en El Assetivo: cotizar, cotizar, cotizar. Hay una enorme variedad de créditos distintos con diferentes tasas de interés, plazos, condiciones y entidades que los entregan.

Otro factor importante es que seas responsable con estos pagos, ya que puede jugarte “en contra” a la hora de solicitar el crédito hipotecario. Entre los factores que analizan las instituciones que entregan estos préstamos está el historial crediticio de los solicitantes.

A la hora de evaluar un crédito hipotecario hay muchos elementos a los que debes poner atención: el monto que deseas pedir prestado, el pie que puedes entregar, el plazo que quieres para el préstamo y el dividendo que eres capaz de pagar.

Uno de los factores que revisará la institución financiera que te prestará el dinero es tu capacidad de pago y tus ingresos mensuales.

En general, hay dos criterios de ingresos que deberás “superar” a la hora de pedir tu crédito hipotecario:

1) Tus ingresos mensuales deben ser al menos tres veces el valor del dividendo

Esta condición previene que adoptes una deuda que a futuro pueda ser una carga o dañe tu salud financiera. En otras palabras, te ayuda a protegerte del sobrendeudamiento.

Por ejemplo, si el dividendo será de $300.000, tus ingresos mensuales deben ser de al menos $900.000.

2) La renta mínima que exija la institución para otorgar créditos hipotecarios

Esta cantidad varía según el lugar en que estás cotizando tu crédito y puedes encontrarla al ingresar a sus portales de evaluación de créditos hipotecarios.

Es complejo publicar aquí una renta mínima porque sabemos que este blog será revisado por años y la industria es cambiante, sin embargo, si el público lo pide podemos poner una cifra.

Tras un potente trabajo de investigación podemos compartirles la siguiente información. Recuerda que corresponde a datos de enero de 2022 y puede que cambien en el futuro.

| Banco Estado | Un titular:: $900.000, más de un titular: $600.000. |

| Banco BCI | Un titular: $650.000, más de un titular: ingreso familiar mínimo de $1.100.000. |

| Banco Falabella | Exigen ingresos equivalentes a 26 Unidades de Fomento. |

| Banco Scotiabank | Renta mínima para clientes en la RM: $500.000 y para clientes de otras regiones: $450.000. |

| Banco Consorcio | Exigen renta líquida superior a $600.000. |

Como siempre, te recordamos cotizar, cotizar y cotizar en distintas instituciones.

Una herramienta muy útil para esto son los simuladores de créditos hipotecarios.

Si no sabes usar uno, sigue leyendo... porque te vamos a enseñar.

Un simulador de crédito hipotecario es un instrumento muy importante en el camino a tener una propiedad: ayuda a “aterrizar” la idea de pagar un dividendo y, entre varias cosas más, evaluar cuánto pie entregar para este préstamo.

Comenzaste a evaluar comprar una propiedad. Hiciste cálculos, te pusiste en distintos escenarios, comenzaste a ver letreros de “SE VENDE” al recorrer tu barrio.

Puedes simular un crédito hipotecario en cualquiera de estas etapas. Te ayudará a poner “los números sobre la mesa”.

Un simulador de este tipo es una herramienta financiera que te permite conocer distintos valores de los elementos clave a la hora de pedir un crédito hipotecario.

Hay algunos más completas que otras: los simuladores de crédito de algunos bancos incluyen solamente el precio del crédito que tomarás con ellos, el porcentaje de pie que deseas poner y la cantidad de años de tu préstamo.

Otros, como el que ponemos a disposición de quienes vitrinean propiedades específicas en Assetplan, tiene además un campo para el arriendo estimado de la propiedad, el que nos permite entregar un flujo de caja aproximado.

En internet puedes encontrar muchos simuladores distintos. En una simple búsqueda de Google encontrarás inmediatamente el simulador de la Comisión para el Mercado Financiero, el Banco Santander, el Banco BCI, el Banco Estado, Banco Scotiabank, Banco de Chile, Consorcio, BICE, Falabella, etcétera.

Podríamos seguir nombrando bancos, pero creo que ya tienes una idea. La mayor parte de las entidades que ofrecen créditos tienen un simulador, y eso incluye a entidades que no son bancos.

Ten "ojo" antes de usar un simulador cualquiera. Puede haber personas malintencionadas intentando robar tus datos. Asegúrate de saber bien a quién entregas tu nombre, correo electrónico y datos sobre tus finanzas.

El simulador de crédito que te recomendamos es de la Comisión para el Mercado Financiero y tiene varias características positivas:

¿Te convencimos? Entonces te compartimos el simulador:

El simulador de la Comisión para el Mercado Financiero sólo te pide dos cifras:

Si utilizarás otro simulador, estos son algunos de los otros datos que podrían solicitar:

Si eres un poquito fanático de estas cosas, como nosotros, seguro disfrutarás ajustando el simulador hasta lograr tu propuesta ideal.

¡Que comiencen los juegos!... perdón, ¡las simulaciones!

Una vez que hayas hecho varias simulaciones, puedes prepararte para solicitar un crédito.

Al pedir un crédito hipotecario cada banco tiene sus propias exigencias y requisitos, aunque en general apuntan a asegurar dos cosas:

La Comisión para el Mercado Financiero (CMF) indica algunas de las exigencias más comunes y a partir de su información hemos dividido los documentos que te pedirán en tres ámbitos:

¡Vamos a ello!

Cuando estés frente a la hoja de papel -o el documento de Word- de tu crédito hipotecario a la persona que solicita el crédito le denominan “titular del crédito”.

El titular debe presentar distintos documentos según su situación laboral. En general quienes tienen un contrato de trabajo y son “dependientes” tienen mayor facilidad para recopilar los datos, ¡pero si eres independiente no te desanimes!

Para trabajadores dependientes se suele solicitar:

Para trabajadores independientes:

Para poder evaluar un crédito hipotecario es muy importante tener claridad de la propiedad que se va a adquirir.

La institución financiera pedirá la dirección de la propiedad, incluyendo datos que podrían parecer obvios para el comprador: su comuna y su región. En el caso de compra de departamentos hay que indicar, por supuesto, el número de departamento y el piso en que se ubica. Además, se debe incluir bodegas o estacionamientos asociados.

Otro dato clave para la transacción es el precio de la compraventa, cuánto se entregará por medio del pie y cuánto por medio del crédito.

Para empezar, para el banco es muy importante saber que la compra de la propiedad en cuestión es legal y que quien la vende es realmente el actual propietario del bien inmueble. Este es un punto sumamente importante para evitar estafas.

Con los documentos necesarios para acreditar que el vendedor es efectivamente el dueño de la propiedad se puede avanzar a sus datos de identificación.

Te recordamos que esto es una guía y que, como indica la Comisión para el Mercado Financiero, cada institución financiera puede fijar requisitos o condiciones particulares para optar a sus créditos hipotecarios.

Sigamos con algunos consejos:

¿Te ha pasado que compras algo y una semana después lo ves mucho más barato en otra parte? Para que no te pase con tu inversión, tenemos para ti cinco consejos para pedir un crédito hipotecario exitosamente y sin sorpresas..

¡Vamos a revisarlos uno por uno!

Empecemos por lo más sencillo: el pie es la porción del crédito que pagarás desde tu propio bolsillo (sin el banco u otra entidad como intermediario).

Por ejemplo, si tienes cinco millones y pides un crédito para comprar una propiedad cuyo valor total es de 20 millones… tu pie fue del 25%.

En otras palabras, tú “pusiste” cinco millones de pie y el banco puso otros 15 en forma de crédito.

A mayor pie, menor será el monto que financiará el banco y eso hará que tu dividendo sea menor.

Además, al revisar una cotización de crédito hipotecario te recomendamos poner ojo a los seguros que se añaden a la propiedad.

A mayor plazo del crédito e igual monto, menor dividendo.

A menor plazo del crédito e igual monto, mayor dividendo.

Si tu pie es suficientemente grande (o tienes una gran capacidad de pago) es probable que puedas pedir un plazo más corto de crédito y así terminar de pagarlo antes.

Una buena práctica al aproximarte a un crédito hipotecario es cotizar con distintos plazos y ver cuál se acomoda mejor a tu presupuesto.

Si es una propiedad de inversión…

Si estás evaluando una propiedad para poner en arriendo puedes añadir otro factor a los cálculos: el dinero que podrías recibir de arriendo mientras estás pagando el crédito podría ir directo al dividendo.

Juega con las variables, pregúntale al ejecutivo del banco o la institución financiera en que estás viendo el crédito, pídenos asesoría a nosotros en Assetplan, lo que te salga más fácil… ¡no te quedes con dudas!

¿Recuerdas que un poco más arriba dijimos que hablaríamos de CTC?

El CTC y el CAE son siglas que confunden a muchos, pero que pueden servirte para comparar distintas propuestas de crédito.

El CTC es el Costo Total del Crédito. Como su nombre indica, es el valor total que tendrás que pagar contando todas las cuotas, seguros, intereses, etc.

No es más ciencia que eso, aunque algunos se esfuercen en que suene complejo o incluso lo pronuncien cí tí cí.

Puedes usar el CTC para comparar propuestas siempre que sean por el mismo monto.

La Carga Anual Equivalente es un porcentaje que muestra el costo de pedir el crédito. También sirve para comparar propuestas… pero sólo para evaluar dos ofertas por el mismo monto y en el mismo plazo.

Si bien tenemos una nota 100% dedicada a la tasa de interés y los distintos tipos que hay a la hora de pedir un crédito hipotecario, ahora haremos un “resumen ejecutivo”:

La tasa de interés de un crédito hipotecario es el porcentaje adicional que se paga a la cantidad de plata prestada para financiar el bien raíz. De cierta forma, es el monto de dinero que pagarás por el servicio de préstamo.

Los tres tipos que podrían ofrecerte son:

Tasa de interés fija: Es igual durante todo el plazo del crédito. No cambia si hay fluctuaciones de indicadores de la economía. Suele ser más alta, porque tiene menor riesgo para el solicitante.

Tasa de interés variable: Puede tener variaciones semestrales o anuales dependiendo del mercado.

Tasa de interés mixta: Es una mezcla entre las dos primeras. Consiste en pactar un período -por lo general de cinco años- con una tasa fija y después de ese plazo aplicar una tasa de interés variable con otras condiciones.

La mejor recomendación es informarte, aprender, hacer preguntas, conversar sobre inversiones con alguien que pueda enseñarte más y más.

El conocimiento y comprensión de cómo funcionan las cosas nos permiten analizarlas más críticamente, comparar mejor y establecer prioridades.

Si entiendes bien cómo funciona un crédito hipotecario serás capaz de cotizar y negociar mejor, lo que a largo plazo podría bajar tu Costo Total del Crédito.

¿Y qué pasa si ya pediste un crédito y quieres renegociarlo? Lo revisaremos a continuación.

Si tienes un crédito hipotecario y “estás mirando para el lado” para saber qué ofrecen otros bancos u otras instituciones financieras en cuanto a financiamiento, te será de mucha utilidad saber sobre la portabilidad financiera.

La portabilidad financiera es un sistema de traspaso de productos financieros entre distintas entidades. En Chile está vigente desde el año 2020 y entre los servicios que puedes “mover” entre compañías están los créditos hipotecarios.

En la práctica este sistema reduce los tiempos en la evaluación, cotización y cambio de proveedor de estos préstamos. Sus objetivos principales son tres:

Vamos de a poco.

Si tienes un crédito hipotecario lo más probable es que hayas rebuscado entre las decenas de documentos que guardas sobre el proceso para encontrar datos que te ayuden a cotizar cuánto podrías mejorar esa oferta en entidades distintas de la actual.

Te contaremos los pasos desde ese momento en que aún no decides a qué banco o empresa portarás tu crédito.

Es un informe detallado de tus productos vigentes.

Una vez que aclares todos tus dudas y tengas una propuesta concreta en mente, puedes continuar el proceso.

Hasta aquí todo es por iniciativa del consumidor, sin embargo al hacer una solicitud de portabilidad se activa un proceso al interior de tu banco de origen y la entidad a la que te quieres cambiar.

El último paso es celebrar... ¡porque mejoraste las condiciones de tu crédito hipotecario!

Qué lindos momentos hemos pasado juntos hablando de crédito hipotecario.

Es un asunto que tiene muchas aristas y nuestra intención fue hacer una guía general que pueda servir para comenzar a aprender al respecto.

¿Quieres saber más? ¿Sientes que hay temas que debieron explicarse con mayor detalle?

¡Nosotros también! Por eso te invitamos a revisar el resto de nuestro blog y así aprender de distintos temas vinculados a la industria inmobiliaria.

© AssetPlan Asesores de Inversión. Todos los derechos reservados